Информация управления Федеральной налоговой службы по Ставропольскому краю

МИНФИН РОССИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

УПРАВЛЕНИЕ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ ПО СТАВРОПОЛЬСКОМУ КРАЮ

Межрайонная ИФНС №6 по Ставропольскому краю

ул. Льва Толстого,138, г. Буденновск, 356800

Телефон: (8-865-59) 2-04-90, Телефакс:(8-865-59) 2-04-90

2024 год

Налоговики напоминают о порядке предоставления льгот по имущественным налогам

Какими налоговымильготами на Ставрополье могут воспользоваться участники СВО и члены их семей

Межрайонная ИФНС России № 6 по Ставропольскому краю сообщает, что с января 2024 года возобновлен отраслевой проект «Общественное питание».

Целью данного проекта является легализация сферы услуг общественного питания, информирование предпринимателей о положениях налогового законодательства, законодательства о применении контрольно-кассовой техники (далее – ККТ) и полноты учёта выручки в целях налогообложения, а также создание благоприятной конкурентной среды ведения бизнеса и, как следствие, защита прав потребителя в части оказания услуг общественного питания.

Основное внимание при реализации проекта направлено на профилактику правонарушений и побуждение налогоплательщика к добровольному исполнению обязанностей по применению ККТ.

Во избежание негативных последствий неприменения ККТ, налогоплательщикам рекомендуется при каждом расчете в обязательном порядке выдавать покупателям кассовый чек, содержащий реквизиты, установленные Федеральным законом от 22.05.2003 № 54-ФЗ.

Инспекция обращает внимание, что любой гражданин, чей телефон имеет доступ в Интернет, может скачать разработанное Федеральной налоговой службой бесплатное мобильное приложение «Проверка чека». С помощью приложения можно быстро и легко проверить легальность кассового чека и, в случае обнаружения нарушения, в том числе, невыдачи чека, сообщить в Федеральную налоговую службу.

Следует учитывать, что за нарушение законодательства Российской Федерации о применении ККТ предусмотрена административная ответственность в соответствии со статьей 14.5 Кодекса РФ об административных правонарушениях.

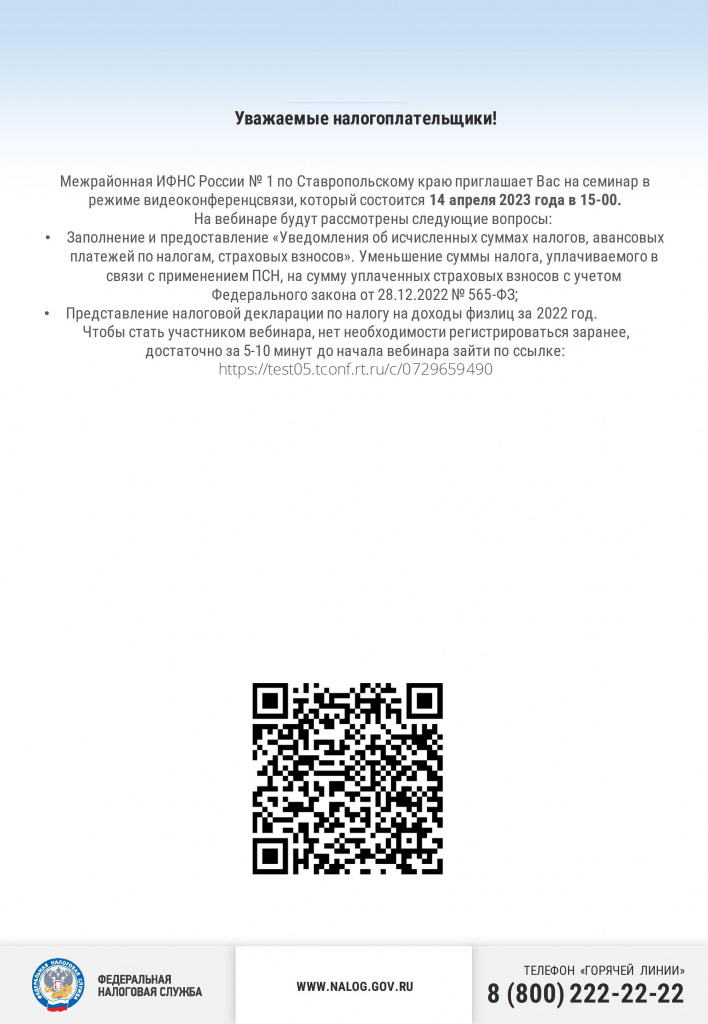

В Межрайонной ИФНС России №6 по Ставропольскому краю

20 февраля 2024 года пройдет вебинар

20 февраля в 15-00 в Межрайонной ИФНС России №6 по Ставропольскому краю состоится вебинар для налогоплательщиков. Принять участие можно всем желающим по ссылке https://test05.tconf.rt.ru/c/3594035291.

Сотрудники налоговых органов ответят на ряд вопросов:

- о предоставлении налоговой декларации по налогу на доходы физических лиц за 2023год;

- о возможностях использования личного кабинета налогоплательщика;

- согласие на СМС – информирование о задолженности;

- другие актуальные вопросы.

Налоговая служба приглашает всех желающих принять участие в мероприятии.

Налоговики разъяснили, что делать, если в налоговом уведомлении некорректная информация

УФНС России по Ставропольскому краю информирует, что сведения о налогооблагаемом имуществе и его владельце (включая характеристики имущества, налоговую базу, правообладателя, период владения) в налоговые органы представляют органы МВД России, осуществляющие регистрацию (миграционный учет) физических лиц по месту жительства (месту пребывания), органы ЗАГС, органы Росреестра, осуществляющие кадастровый учет и государственную регистрацию прав на недвижимое имущество, органы МВД России, МЧС России, Росавиации, Росморречфлота, органы гостехнадзора, осуществляющие регистрацию транспортных средств, органы опеки и попечительства, органы (учреждения), уполномоченные совершать нотариальные действия, и нотариусы, органы МВД России, осуществляющие выдачу и замену документов, удостоверяющих личность гражданина Российской Федерации на территории Российской Федерации.

Ответственность за достоверность, полноту и актуальность указанных сведений, используемых в целях налогообложения имущества, несут вышеперечисленные регистрирующие органы. Указанные органы представляют информацию в налоговую службу на основании имеющихся в их информационных ресурсах (реестрах, кадастрах, регистрах и т.п.) сведений.

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

- для пользователей личного кабинета налогоплательщика - через личный кабинет налогоплательщика;

- для иных лиц: посредством личного обращения в любой налоговый орган либо путём направления почтового сообщения, или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

По общему правилу, налоговому органу требуется проведение проверки на предмет подтверждения наличия/отсутствия установленных законодательством оснований для перерасчета налогов и изменения налогового уведомления (направление запроса в регистрирующие органы, проверка информации о наличии налоговой льготы, определение даты начала применения актуальной налоговой базы и т.п.), обработка полученных сведений и внесение необходимых изменений в информационные ресурсы (базы данных, карточки расчетов с бюджетом и т.п.).

При наличии оснований для перерасчета налога и формирования нового налогового уведомления налоговый орган не позднее 30 дней (в исключительных случаях указанный срок может быть продлен не более чем на 30 дней): пересмотрит ранее начисленную сумму налога, сформирует (при наличии оснований) новое налоговое уведомление с указанием нового срока уплаты налога и направит ответ на обращение налогоплательщика (разместит его в личном кабинете налогоплательщика).

Дополнительную информацию можно получить по телефону налоговой инспекции или контакт-центра ФНС России: 8 800-222-22-22.

Промостраница «Налоговое уведомление 2023» расскажет, как оплатить имущественные налоги

УФНС России по Ставропольскому краю сообщает о создании промостраницы на сайте ФНС России «Налоговое уведомление 2023 года» (https://www.nalog.gov.ru/rn77/nu2023/), где размещена актуальная информация о налоговых уведомлениях, направленных физическим лицам в 2023 году.

Данный функционал содержит разъяснения по актуальным вопросам, касающихся типовых жизненных ситуаций: что такое налоговое уведомление, как его получить и исполнить; как проверить налоговые ставки и льготы, указанные в налоговом уведомлении; как воспользоваться льготой, не учтенной в налоговом уведомлении, а также что делать, если в налоговом уведомлении некорректная информация или оно не получено. Кроме того, с помощью промостраницы пользователи могут узнать об основных изменениях в налогообложении имущества физлиц в сравнении с предыдущим годом.

Промо-страница также содержит подробную информацию о том, как получить налоговое уведомление через Единый портал государственных и муниципальных услуг (ЕПГУ). Отметим, что с 1 июля в Личном кабинете на ЕПГУ реализована возможность получения уведомлений на уплату налогов и требований об уплате задолженности. Здесь же можно в онлайн-режиме оплатить начисления из поступивших документов.

УФНС России по Ставропольскому краю напоминает, что произвести уплату налогов необходимо не позднее 1 декабря 2023 года.

Межрайонная ИФНС №6 по Ставропольскому краю информирует:

О налоге на добавленную стоимость

Федеральная налоговая служба в связи с изменениями, внесенными в главу 21 «Налог на добавленную стоимость» части второй Налогового кодекса Российской Федерации (далее – Кодекс) отдельными федеральными законами, сообщает следующее.

1. Согласно пункту 2 статьи 1 Федерального закона от 28.04.2023 № 173-ФЗ «О внесении изменений в главу 21 части второй Налогового кодекса Российской Федерации» (далее - Федеральный закон № 173-ФЗ) пункт 1 статьи 164 Кодекса дополнен подпунктом 1.2, в соответствии с которым налогообложение налогом на добавленную стоимость (далее – НДС) производится по налоговой ставке 0 процентов при реализации российскими организациями или индивидуальными предпринимателями физическим лицам товаров, ранее вывезенных в таможенной процедуре экспорта с территории Российской Федерации такими российскими организациями или индивидуальными предпринимателями на территорию иностранного государства, отгружаемых со склада (из помещения), находящегося на территории этого иностранного государства.

Данное положение применяется при условии, что товар, реализованный физическому лицу, доставляется по адресу на территории иностранного государства, не являющегося государством - членом Евразийского экономического союза.

Указанная норма вступает в силу с 01.01.2025 (статья 2 Федерального закона № 173-ФЗ).

На основании пункта 1 статьи 1 Федерального закона от 24.06.2023 № 261-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» (далее - Федеральный закон № 261-ФЗ) пункт 1 статьи 164 Кодекса дополнен подпунктом 22, согласно которому налогообложение НДС производится по налоговой ставке 0 процентов при реализации работ (услуг) российскими судоремонтными предприятиями (организациями) по ремонту морских судов, судов внутреннего плавания, судов смешанного (река - море) плавания и судов рыбопромыслового флота при условии заключения

инвестиционного соглашения о развитии и модернизации собственных производственных мощностей.

Инвестиционное соглашение заключается российским судоремонтным предприятием (организацией) с Минпромторгом России и Минфином России.

Указанная норма вступает в силу с 01.07.2023 (статья 2 Федерального закона № 261-ФЗ).

Согласно пункту 5 статьи 2 Федерального закона от 31.07.2023 № 389-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации, отдельные законодательные акты Российской Федерации и о приостановлении действия абзаца второго пункта 1 статьи 78 части первой Налогового кодекса Российской Федерации» (далее - Федеральный закон № 389-ФЗ) пункт 1 статьи 164 Кодекса дополнен подпунктом 6.2, в соответствии с которым налогообложение НДС производится по налоговой ставке 0 процентов при реализации драгоценных металлов в слитках физическим лицам налогоплательщиками, осуществляющими их добычу. Положения указанного подпункта применяются в отношении драгоценных металлов, аффинаж которых осуществлен на территории Российской Федерации и которые реализуются физическим лицам в счет выкупа цифровых прав, включающих одновременно цифровые финансовые активы и утилитарные цифровые права, в случае, если решением о выпуске указанных цифровых прав определены срок их выкупа и место отгрузки товаров, указанных в данном подпункте, на территории Российской Федерации.

Указанная норма вступает в силу с 01.10.2023 (статья 13 Федерального закона № 389-ФЗ).

Раздел III «Операции, облагаемые по налоговой ставке 0 процентов» приложения № 1 к Порядку заполнения налоговой декларации по налогу на добавленную стоимость, утвержденному приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (далее - Порядок), не содержит коды операций по реализации вышеуказанных товаров, работ (услуг), предусмотренных соответственно подпунктами 1.2, 22, 6.2 пункта 1 статьи 164 Кодекса.

В связи с этим, до внесения соответствующих изменений в приложение № 1 к Порядку, налогоплательщики при отражении в разделах 4, 6 налоговых деклараций по НДС операций, предусмотренных подпунктами 1.2, 22, 6.2 пункта 1 статьи 164 Кодекса, вправе использовать следующие коды операций:

|

Код

|

Наименование операции

|

|

1011468

|

Реализация несырьевых товаров (не указанных в пункте 2 статьи 164 Кодекса) российскими организациями или индивидуальными предпринимателями физическим лицам товаров, ранее вывезенных в таможенной процедуре экспорта с территории Российской Федерации такими российскими организациями или индивидуальными предпринимателями на территорию иностранного государства, отгружаемых со склада (из помещения), находящегося на территории этого иностранного государства |

|

1011470 |

Реализация несырьевых товаров (указанных в пункте 2 статьи 164 Кодекса) российскими организациями или индивидуальными предпринимателями физическим лицам товаров, ранее вывезенных в таможенной процедуре экспорта с территории Российской Федерации такими российскими организациями или индивидуальными предпринимателями на территорию иностранного государства, отгружаемых со склада (из помещения), находящегося на территории этого иностранного государства |

|

1011473 |

Реализация работ (услуг) российскими судоремонтными предприятиями (организациями) по ремонту морских судов, судов внутреннего плавания, судов смешанного (река - море) плавания и судов рыбопромыслового флота при условии заключения инвестиционного соглашения о развитии и модернизации собственных производственных мощностей |

|

1011474 |

Реализация драгоценных металлов в слитках физическим лицам налогоплательщиками, осуществляющими их добычу. |

2. Федеральным законом от 31.07.2023 № 389-ФЗ пункт 2 статьи 146 и пункт 3 статьи 149 Кодекса дополнен следующими операциями, не облагаемыми НДС:

передача некоммерческой организацией, признаваемой в соответствии с законодательством Российской Федерации личным фондом или международным личным фондом, в соответствии с утвержденными ее учредителем условиями управления имущества (имущественных прав) выгодоприобретателям - физическим лицам и (или) отдельным категориям лиц из неопределенного круга физических лиц не признается объектом налогообложения НДС (подпункт 24 пункта 2 статьи 146 Кодекса);

реализация организацией, осуществляющей туроператорскую деятельность, туристского продукта в сфере внутреннего туризма и (или) въездного туризма не подлежит налогообложению (освобождается от налогообложения) НДС (подпункт 39 пункта 3 статьи 149 Кодекса).

На основании пунктов 3 и 19 статьи 13 Федерального закона № 389-ФЗ нормы подпункта 24 пункта 2 статьи 146 Кодекса и подпункта 39 пункта 3 статьи 149 Кодекса вступают в силу с 01.10.2023 и с 01.07.2023 соответственно.

Кроме того в соответствии с подпунктом «б» пункта 4 статьи 2 Федерального закона № 389-ФЗ статья 161 Кодекса дополнена пунктом 5.3, согласно которому при реализации физическими лицами или банками цифровых прав, включающих одновременно цифровые финансовые активы и утилитарные цифровые права, организациям (за исключением банков), если указанные цифровые права удостоверяют право на получение товаров, предусмотренных подпунктом 6.2 пункта 1 статьи 164 Кодекса, и при получении оплаты, частичной оплаты в связи с выпуском указанных цифровых прав налогоплательщиком, выпустившим указанные цифровые права, была применена налоговая ставка, предусмотренная пунктом 1 статьи 164 Кодекса, такие суммы оплаты, частичной оплаты включаются в налоговую базу налогового агента.

Указанная норма вступает в силу с 01.10.2023 (пункт 3 статьи 13 Федерального закона № 389-ФЗ).

Раздел II «Операции, не подлежащие налогообложению (освобождаемые от налогообложения)» и Раздел IV «Операции, осуществляемые налоговыми агентами» приложения № 1 к Порядку не содержит коды вышеуказанных операций.

В связи с этим, до внесения изменений в приложение № 1 к указанному Порядку, налогоплательщики вправе использовать в разделе 7 налоговой декларации по НДС следующие коды операций:

|

1010835 |

Передача некоммерческой организацией, признаваемой в соответствии с законодательством Российской Федерации личным фондом или международным личным фондом (далее в целях настоящего Кодекса - личный фонд), в соответствии с утвержденными ее учредителем условиями управления имущества (имущественных прав) выгодоприобретателям - физическим лицам и (или) отдельным категориям лиц из неопределенного круга физических лиц |

|

1011225 |

Реализация организацией, осуществляющей туроператорскую деятельность, туристского продукта в сфере внутреннего туризма и (или) въездного туризма |

|

1011722 |

Реализация физическими лицами или банками цифровых прав, включающих одновременно цифровые финансовые активы и утилитарные цифровые права, организациям (за исключением банков), если указанные цифровые права удостоверяют право на получение товаров, предусмотренных подпунктом 6.2 пункта 1 статьи 164 Кодекса, и при получении оплаты, частичной оплаты в связи с выпуском указанных цифровых прав налогоплательщиком, выпустившим указанные цифровые права, была применена налоговая ставка, предусмотренная пунктом 1 статьи 164 Кодекса |

По вопросам исчисления акциза, транспортного налога, утилизационного сбора

В связи с многочисленными обращениями по вопросу обеспечения единого подхода к исчислению акциза, транспортного налога, утилизационного сбора в отношении легковых автомобилей Минфин России сообщает следующее.

Согласно подпункту 6 пункта 1 статьи 181 Налогового кодекса Российской Федерации (далее – Кодекс) подакцизными товарами признаются автомобили легковые.

Ставки акцизов на автомобили легковые установлены статьей 193 Кодекса в твердой сумме в рублях за 0,75 кВт (1 л. с.). Размеры указанных ставок дифференцируются в зависимости от диапазонов показателя мощности двигателя, конкретный размер которой указывается в технической документации транспортного средства.

В соответствии с подпунктом 1 пункта 1 статьи 359 Налогового кодекса Российской Федерации налоговая база по транспортному налогу определяется в отношении транспортных средств, имеющих двигатели (за исключением транспортных средств, указанных в подпункте 1.1 пункта 1 статьи 359 Кодекса), как мощность двигателя транспортного средства в лошадиных силах.

Правила взимания, исчисления, уплаты и взыскания утилизационного сбора в отношении колесных транспортных средств (шасси) и прицепов к ним, а также возврата и зачета излишне уплаченных или излишне взысканных сумм этого сбора, установлены постановлением Правительства Российской Федерации от 26 декабря 2013 г. № 1291 «Об утилизационном сборе в отношении колесных транспортных средств (шасси) и прицепов к ним и о внесении изменений в некоторые акты Правительства Российской Федерации» (далее – Правила).

При этом Главами 22 «Акцизы» и 28 «Транспортный налог» Кодекса, а также Правилами особенностей при исчислении в отношении автомобилей легковых, имеющих несколько двигателей, вышеуказанных налогов и платежей

не установлена какая-либо зависимость исчисления от режима работы двигателя и (или) использования вида топлива.

Согласно Решению Коллегии Евразийской экономической комиссии от 12 июля 2016 г. № 81 «О форматах и структурах электронных паспортов транспортных средств (электронных паспортов шасси транспортных средств) и электронных паспортов самоходных машин и других видов техники» для электрического двигателя (далее – электродвигатель) учитывается максимальная полезная мощность системы электротяги при постоянном токе, которую система тяги может обеспечивать в среднем в течение 30-минутного периода.

В соответствии с Решением Коллегии Евразийской экономической комиссии от 22 сентября 2015 г. № 122 «Об утверждении Порядка функционирования систем электронных паспортов транспортных средств (электронных паспортов шасси транспортных средств) и электронных паспортов самоходных машин и других видов техники» в перечень сведений, указываемых в электронном паспорте транспортного средства, в показателе электродвигатель электромобиля указывается максимальная 30-минутная мощность.

Таким образом, для целей исчисления акцизов при определении мощности двигателя необходимо учитывать максимальную полезную мощность системы электротяги при постоянном токе, которую система тяги может обеспечивать в течение 30-минутного периода времени.

При этом с Минпромторгом России согласована и доведена до ФНС России и ФТС России письмом Минфина России от 29 января 2021 г. № 03-13-12/5697 позиция по акцизу (письмом от 06.02.2023 № 03-05-04-04/9167 по транспортному налогу) о том, что при наличии в автомобиле легковом двух электродвигателей следует учитывать суммарную максимальную полезную мощность системы электротяги при постоянном токе, которую система тяги может обеспечивать в течение 30-минутного периода времени двух электродвигателей.

В случае наличия в автомобиле легковом одновременно двигателя внутреннего сгорания (далее – ДВС) и электродвигателя, приводящих данное транспортное средство в движение, следует учитывать суммарно указанные в технической документации на автомобиль легковой максимальную полезную мощность системы электротяги при постоянном токе, которую система тяги может обеспечивать в течение 30-минутного периода времени, и мощность ДВС.

Таким образом, при исчислении суммы акциза и транспортного налога в отношении автомобилей легковых в налоговой базе должна учитываться указанная в технической документации на транспортное средство номинальная мощность всех двигателей, обеспечивающих привод транспортного средства.

Данный подход Минфина России к исчислению транспортного налога, изложенный в письме от 2 февраля 2023 г. № 03-05-04-04/8694, был предметом рассмотрения Верховного суда Российской Федерации (решение Верховного Суда Российской Федерации от 1 июня 2023 г. № АКПИ23-240 «Об отказе в удовлетворении заявления о признании недействующим письма Минфина России от 2 февраля 2023 г. № 03-05-04-04/8694»). В частности, Верховный суд

Российской Федерации пришел к выводу, что при определении налоговой базы по транспортному налогу в отношении транспортного средства следует учитывать номинальную мощность всех двигателей, обеспечивающих единовременный или поочередный привод транспортного средства, указанную в паспорте транспортного средства и сведениях, представляемых регистрирующими органами. Суммарный учет мощностей ДВС и электродвигателя, имеющихся в гибридном автомобиле, определяет налоговую базу такого транспортного средства. Таким образом, оспариваемое письмо Минфина России по своему смысловому содержанию не вступает в противоречие с действующим законодательством Российской Федерации о налогах и сборах.

Учитывая изложенное, в целях обеспечения единообразного расчета акциза, транспортного налога, утилизационного сбора в отношении всех автомобилей легковых учитывается суммарно номинальная мощность их приводящих двигателей, определяемая на основе данных из технической документации, указываемая в паспорте транспортного средства и сведениях, представляемых регистрирующими органами.

Если в автомобиле легковом согласно имеющейся на него технической документации приводящим (приводящими) является (являются) только электродвигатель (электродвигатели), а ДВС не является приводящим, то есть не имеет механической связи с трансмиссией и предназначен для выработки электроэнергии, представляя собой часть тепловой электростанции (как, например, это указано для комбинированной энергоустановки последовательного типа в ГОСТ Р 59102-2020 «Национальный стандарт Российской Федерации. Электромобили и автомобильные транспортные средства с комбинированными энергоустановками», утвержденном приказом Росстандарта от 9 октября 2020 г. № 799-ст), то мощность ДВС не учитывается при исчислении акциза, транспортного налога, утилизационного сбора в отношении данного легкового автомобиля.

О перерасчете налога, удержанного в валюте

Федеральная налоговая служба в связи с изменениями, вносимыми в налоговое законодательство подпунктом «д» пункта 15 статьи 1 и подпунктом «а» пункта 67 статьи 2 Федерального закона от 31.07.2023 № 389-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации, отдельные законодательные акты Российской Федерации о приостановлении действий абзаца второго пункта 1 статьи 78 части первой Налогового кодекса Российской Федерации» (далее – Федеральный закон от 31.07.2023 № 389-ФЗ), в отношении порядка заполнения Налогового расчета о суммах выплаченных иностранным организациям доходов и удержанных налогов (далее – Налоговый расчет), сообщает следующее.

Согласно пункту 1 статьи 310 Налогового кодекса Российской Федерации (далее – Кодекс) налог с доходов, полученных иностранной организацией от источников в Российской Федерации, исчисляется и удерживается налоговыми агентами по налогу на прибыль организаций при каждой выплате доходов, указанных в пункте 1 статьи 309 Кодекса за исключением случаев, предусмотренных пунктом 2 статьи 310 Кодекса, в валюте выплаты дохода.

Срок уплаты налога на прибыль организаций при выплате иностранным организациям доходов от источников в Российской Федерации установлен пунктами 2 и 4 статьи 287 Кодекса, в соответствии с которыми соответствующие суммы налога должны быть перечислены налоговым агентом не позднее 28-го числа месяца, следующего за месяцем выплаты (перечисления) денежных средств иностранной организации или иного получения доходов иностранной организацией.

Сумма налога, удержанного с доходов иностранных организаций в соответствии с пунктом 1 статьи 310 Кодекса, перечисляется налоговым агентом в федеральный бюджет в валюте Российской Федерации (абзац 7 пункта 1 статьи 310 Кодекса).

В соответствии с действующей редакцией Кодекса пересчет суммы налога, исчисленной в предусмотренных Кодексом случаях в иностранной валюте, в валюту Российской Федерации осуществлялся по официальному курсу Центрального банка Российской Федерации на дату уплаты налога (пункт 14 статьи 45 Кодекса).

Подпунктом «д» пункта 15 статьи 1 Федерального закона от 31.07.2023 № 389-ФЗ указанная норма исключена из пункта 14 статьи 45 Кодекса.

В то же время подпунктом «а» пункта 67 статьи 2 Федерального закона от 31.07.2023 №389-ФЗ пункт 1 статьи 310 Кодекса дополнен абзацем седьмым, согласно которому пересчет суммы налога, исчисленной в иностранной валюте, в валюту Российской Федерации осуществляется по официальному курсу Центрального банка Российской Федерации на дату выплаты дохода иностранной организации.

Подпункт «д» пункта 15 статьи 1 и подпункт «а» пункта 67 статьи 2 Федерального закона от 31.07.2023 № 389-ФЗ вступают в силу по истечении одного месяца со дня официального опубликования (пункт 2 статьи 13 Федерального закона от 31.07.2023 № 389-ФЗ), то есть 31.08.2023.

В соответствии с пунктом 4 статьи 310 Кодекса налоговый агент по итогам отчетного (налогового) периода обязан представлять в налоговый орган по месту своего нахождения Налоговый расчет за прошедший отчетный (налоговый) период.

Форма Налогового расчета, Порядок ее заполнения (далее – Порядок заполнения) а также формат представления налогового расчета в электронной форме утверждены приказом ФНС России от 02.03.2016 № ММВ-7-3/115@ (с изменениями и дополнениями).

В настоящее время ФНС России подготовлен проект Приказа об утверждении новой формы Налогового расчета, с учетом изменений налогового законодательства, внесенных Федеральным законом от 31.07.2023 № 389-ФЗ.

До

издания новой формы Налогового расчета, при заполнении Налогового расчета в

отношении выплаченных в отчетном налоговом периоде иностранным организациям

доходов и удержанных налогов в подразделе 3.2 Раздела 3 по строке 110 «Срок

уплаты налога в бюджет» указывается 28 число месяца, следующего за месяцем

выплаты (перечисления) денежных средств, по строке 130 «Дата перечисления

налога в бюджет» также указывается 28 число месяца, следующего за месяцем

выплаты (перечисления) денежных средств, по строке 120 «Официальный курс рубля

на дату перечисления налога в бюджет» указывается официальный курс иностранной

валюты к рублю Центрального банка Российской Федерации на дату выплаты дохода

иностранной организации, а по строке 140 – сумма налога в рублях, с

одновременным отражением ее в Разделе 1 по строке 040 и Разделе 2 по строке

040. В отношении данной суммы налога в Разделе 1 по строке 030 «Срок уплаты»

также указывается 28 число месяца, следующего за месяцем выплаты (перечисления)

денежных средств.

Уважаемые налогоплательщики!

С 31 августа некоторые КБК на оплату госпошлины исключаются из системы Единого налогового платежа

С 31 августа единым налоговым платежом можно уплачивать только государственную пошлину, в отношении уплаты которой арбитражным судом выдан исполнительный документ.

То есть с 31.08.2023 из перечня налогов, сборов, страховых взносов, подлежащих уплате в качестве единого налогового платежа исключаются следующие КБК:

- 18210802000011060110 (Государственная пошлина по делам, рассматриваемым Конституционным Судом Российской Федерации (государственная пошлина, уплачиваемая на основании судебных актов по результатам рассмотрения дел по существу));

- 18210803010011060110 (Государственная пошлина по делам, рассматриваемым в судах общей юрисдикции, мировыми судьями (за исключением Верховного Суда Российской Федерации) (государственная пошлина, уплачиваемая на основании судебных актов по результатам рассмотрения дел по существу));

- 18210803020011060110 (Государственная пошлина по делам, рассматриваемым Верховным Судом Российской Федерации (государственная пошлина, уплачиваемая на основании судебных актов по результатам рассмотрения дел по существу)).

Указанные изменения введены Федеральным законом от 31.07.2023 №389-ФЗ.

При импорте товаров из ЕАЭС в свободные экономические

зоны

НДС уплачивают по другим правилам

Минфин уточнил, на какие свободные (специальные, особые) экономические зоны (СЭЗ) распространяется особый порядок уплаты НДС при импорте товаров из государств ЕАЭС на территорию СЭЗ.

Такой порядок предусмотрен Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте (приложение № 18 к Договору о ЕАЭС от 29.05.2014) в редакции протокола от 08.02.2021. По-особому уплачивается НДС при ввозе товаров из ЕАЭС не во все свободные экономические зоны, а только в те, чьи границы полностью или частично совпадают с участками таможенной границы ЕАЭС, и которые действовали в РФ по состоянию на 1 июля 2016 года.

Такими зонами являются: ОЭЗ в Калининградской области; ОЭЗ на территориях Магаданской области и Южно-Курильского, Курильского и Северо-Курильского городских округов Сахалинской области; СЭЗ в Республике Крым и Севастополе и в примыкающих к ним внутренних морских водах и территориальном море РФ.

В вышеперечисленных зонах при импорте товаров в СЭЗ из страны Евразийского экономического союза НДС исчисляется на дату, когда товары приняты на учет. По импортированным товарам, не реализованным или реализованным без НДС до окончания месяца, в котором истекают 180 календарных дней с даты принятия их на учет, НДС уплачивается не позднее 20-го числа месяца, следующего за месяцем, в котором истекают эти 180 календарных дней.

Более подробно ознакомиться с особым порядком уплаты НДС при импорте товаров с территории СЭЗ можно в письме Минфина России от 25.07.2023 № 03-07-15/69775.

Плательщикам УСН и ЕСХН: приближается срок направления уведомления за полугодие 2023 года

В 2023 году в связи с введением института Единого налогового счета налогоплательщики УСН и ЕСХН обязаны подавать уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборам и страховым взносам (КНД 1110355) за 1 квартал, полугодие и 9 месяцев. Срок представления - не позднее 25-го числа месяца, в котором установлен срок уплаты.

Так, за полугодие 2023 года уведомление представляется не позднее 25 июля (код отчетного периода «34/02»).

Удобнее всего направить уведомление по телекоммуникационным каналам связи или через личный кабинет налогоплательщика. Уведомление может быть представлено на бумажном носителе, за исключением налогоплательщиков указанных в п.3 ст.80 НК РФ.

Несвоевременное представление или непредставление уведомления не позволит распределить деньги в бюджет, что приведет к начислению пени.

Обращаем внимание, что в настоящее время в бесплатном программном обеспечении «Налогоплательщик ЮЛ» реализована возможность формирования уведомления КНД 1110355 для его представления в налоговый орган через электронный сервис «Представление налоговой и бухгалтерской отчетности в электронной форме».

Актуальная версия Программы с изменениями размещена в подразделе «Программные средства» раздела «Сервисы и госуслуги» на официальном сайте ФНС России https://www.nalog.gov.ru/rn77/program/5961229/.

УФНС России по Ставропольскому краю напоминает о сроке предоставления уведомлений об исчисленных суммах налогов

Не позднее 25 июня 2023 года организации и индивидуальные предприниматели должны представить уведомления об исчисленных суммах НДФЛ и страховых взносов:

- по НДФЛ налоговых агентов с выплат работникам, произведенным в период с 23.05.2023 по 22.06.2023 (в качестве отчетного периода необходимо указать значение «31/03»);

- по страховым взносам за май 2023 года (код отчетного периода «31/02»).

Напомним, что уведомление содержит данные по плательщику в целом, а именно: по всем обособленным подразделениям (филиалам) плательщика в разрезе КПП; код бюджетной классификации (КБК) обязанностей по страховым взносам и НДФЛ, подлежащих уплате; код территории муниципального образования бюджетополучателя (ОКТМО); сумму обязательства; отчетный (налоговый) период, месяц (квартал); отчетный год.

Для учета страховых взносов, исчисленных в соответствии со статьей 428 Налогового кодекса Российской Федерации по дополнительным тарифам на обязательное пенсионное страхование, а также исчисленных в соответствии со статьей 429 НК РФ по тарифам страховых взносов для отдельных категорий плательщиков на дополнительное социальное обеспечение, в уведомлении необходимо указывать соответствующий КБК.

В случае ошибки в реквизитах уведомления следует направить в налоговый орган новое уведомление с верными реквизитами только в отношении той обязанности, по которой допущена ошибка:

- если ошибка допущена в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов», то следует представить уведомление с теми же реквизитами обязанности, но с указанием верной суммы исчисленных страховых взносов (НДФЛ);

- если ошибка допущена в иных реквизитах обязанности, то необходимо представить уведомление с указанием двух обязанностей:

· повторить ошибочные реквизиты обязанности, а в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» проставить «0»,

· указать новую обязанность с верными реквизитами и суммой исчисленных страховых взносов и налога на доходы физлиц.

В случае несвоевременного представления уведомления уплаченные денежные средства не будут распределены в бюджет государственных внебюджетных фондов, что приведет к начислению пени.

Более подробная информация о заполнении уведомления содержится на промостранице «Единый налоговый счет» на сайте ФНС России.

Межрайонная ИФНС №6 по Ставропольскому краю информирует

В связи с письмом Министерства финансов Российской Федерации от 23.05.2023 № 03-11-09/46940 по вопросу отражения в налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения (далее – УСН), суммы налога (авансового платежа по налогу) при смене места нахождения организации (места жительства индивидуального предпринимателя) Департамент налоговой политики сообщает.

В соответствии с пунктом 1 статьи 346.23 Налогового кодекса Российской Федерации (далее - Кодекс) по итогам налогового периода налогоплательщики представляют налоговую декларацию в налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя.

Согласно статье 346.19 Кодекса налоговым периодом по УСН признается календарный год, а отчетными периодами - первый квартал, полугодие и девять месяцев календарного года.

В соответствии с пунктами 5 и 6 статьи 346.21 Кодекса ранее исчисленные суммы авансовых платежей по налогу засчитываются при исчислении сумм авансовых платежей по налогу за отчетный период и суммы налога за налоговый период.

Уплата налога и авансовых платежей по налогу производится по месту нахождения организации (месту жительства индивидуального предпринимателя).

При исчислении налога за налоговый период применяются налоговые ставки, установленная статьей 346.20 Кодекса.

При этом главой 26.2 «Упрощенная система налогообложения» Кодекса не предусмотрено применение одним налогоплательщиком нескольких налоговых ставок в отношении одного налогового периода.

Исходя из этого при изменении в течение календарного года организаций или индивидуальным предпринимателем места нахождения (места жительства) на территориях субъектов Российской Федерации, которыми установлены разные налоговые ставки по налогу, подлежащему уплате в связи с применением УСН, сумму налога следует исчислять исходя из налоговой ставки, которая действовала в субъекте Российской Федерации на последний день налогового периода, за который подается в налоговый орган налоговая декларация по налогу. При исчислении налога за

налоговый период учитываются ранее исчисленные суммы авансовых платежей по налогу.

Налоговая декларация по налогу, уплачиваемому в связи с применением УСН, в вышеуказанном случае подается в налоговый орган по новому месту нахождения налогоплательщика. В налоговой декларации отражается код ОКТМО территории того субъекта Российской Федерации, в котором налогоплательщик состоял на налоговом учете на последний день налогового периода. Сумма налога к уменьшению в налоговой декларации отражается также по указанному коду ОКТМО.

Получить сведения о банковских счетах можно

без посещения налогового органа

Физические лица могут получить сведения о своих банковских счетах в электронном виде без посещения налогового органа через интерактивный сервис сайта ФНС России www.nalog.gov.ru «Личный кабинет налогоплательщика».

Для этого пользователю Личного кабинета необходимо во вкладке «Каталог обращений» перейти в раздел «Запросить справку (документы)» и выбрать режим «Получить сведения о банковских счетах в электронной форме». После этого сервис самостоятельно сформирует запрос.

Сформированный запрос требуется подписать ключом усиленной неквалифицированной электронной подписи, которую также можно сгенерировать в сервисе, раздел «Профиль/ Настройки профиля/Электронная подпись».

Пользователям Личного кабинета следует учитывать, что в полученной электронной справке отсутствуют сведения о счетах, открытых в банках до 01.07.2014 (за исключением тех счетов, которые позже изменялись или закрывались), а сведения о движении денежных средств по банковским счетам физических лиц имеются только у банков.

Юридические лица и индивидуальные предприниматели также могут получить справки о счетах в электронном виде, используя Портал государственных услуг Российской Федерации.

Для этого в Личном кабинете юридического лица или предпринимателя на сайте Госуслуг следует заполнить заявку в режиме «Получение заявителем сведений о наличии счетов организации (индивидуального предпринимателя) в банках», после чего сформировать электронное уведомление и отправить его. При завершении процесса заполнения должен определиться статус обращения «Получено ведомством».

Ответ от ФНС России должен прийти в день запроса, с оповещением в личном кабинете. Файл с результатом будет подписан электронной подписью ведомства.

Налоговики рассказали о типовых ошибках при заполнении

уведомлений по ЕНП

Очередные тематические мероприятия, посвященные ЕНС, прошли в налоговых органах края. Один из семинаров специалисты посветили анализу и исправлению наиболее распространенных ошибок, допускаемых налогоплательщиками при заполнении уведомлений об исчисленных суммах налогов и сборов.

В ходе мероприятия сотрудники инспекции рассказали, что часто организации и индивидуальные предприниматели неверно указывают в уведомлении налоговый (отчетный) период. Период необходим для правильного определения срока уплаты, а также однозначной связи с налоговой декларацией (расчетом, сообщением об исчисленных суммах налогов) или новым уведомлением. В 2023 году уведомление нужно подавать только по срокам уплаты, которые будут в этом году, если не сдается декларация. Так, например, если за 1-3 кварталы сумма налога по УСН или налогу на имущество организаций была уплачена в 2022 году в полном объеме, предоставлять уведомление за этот период не требуется, только декларацию по итогам года, если обязанность по представлению такой декларации предусмотрена налоговым кодексом РФ.

Отдельно рассмотрена ситуация, когда плательщик ошибается в реквизитах при представлении уведомления. В этом случае, пояснили специалисты, следует направить в налоговый орган новое уведомление с верными реквизитами только в отношении той обязанности, по которой допущена ошибка.

Если ошибка допущена в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов», то следует представить уведомление с теми же реквизитами обязанности, но с указанием верной суммы исчисленных страховых взносов (налога на доходы физических лиц).

На вопрос присутствующих о сдаче уведомления несколькими платежами с указанием одного периода и срока, налоговики ответили, что в этой ситуации платежи не смогут сформировать уведомлений. Как уведомление может быть учтен последний платеж, что повлечет заниженную сумму начислений по сроку 28 число месяца. Но если все же сделано несколько платежей, то для корректного исчисления налога и учета его налоговыми органами нужно представить уведомление об исчисленных суммах.

Также, в течение 2023 года предусмотрена возможность по-прежнему представлять в банк платежный документ с заполненными реквизитами, позволяющими идентифицировать платеж: КБК конкретного налога, ОКТМО по месту постановки на учет, налоговый период (в зависимости от налога), КПП налогоплательщика по месту постановки на учет, статус плательщика «02». Налоговики на основании этого документа сами сформируют начисленные суммы.

Отмечено, что минусами такой альтернативы является необходимость заполнения и представления в банк платежки по всем авансам и обособленным подразделениям, заполнения 15 реквизитов в каждом платежном поручении. Кроме того, исправить ошибку в платежке можно только подав уведомление.

УФНС России по Ставропольскому краю напоминает, что на сайте ведомства для удобства налогоплательщиков создана специальная промо-страница «Все о ЕНС», где размещена подробная информация о новом порядке учета начислений и платежей по налогам и страховым взносам с 2023 года, а также ответы на наиболее часто задаваемые вопросы по Единому налоговому счету.

Налогоплательщикам озвучен порядок резервирования

платежей в условиях ЕНС

УФНС России по Ставропольскому краю продолжает цикл информационно-разъяснительных мероприятий, касающихся вопросов внедрения Единого налогового счета. Так на одном из семинаров, сотрудники налоговой службы затронули тему уплаты платежей в условиях единого налогового счета и представления уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов.

В первую очередь специалисты обратили внимание аудитории на то, что зарезервированная сумма – это сумма денежных средств, зачтенных в счет исполнения предстоящей обязанности. Далее озвучено, что если налоговая декларация не представлена в срок, то ранее уплаченные суммы в счет погашения обязанностей будут ожидать представления декларации в течение 10 дней, а затем вернутся в общее сальдо ЕНС.

В случаях, когда налогоплательщик планирует представить уточненную декларацию по налогу или в случае, когда будет произведена доплата по итогам выездной проверки, необходимо подать заявление о распоряжении путем зачета в счет исполнения предстоящей обязанности. При этом необходимо учитывать, что в случае возникновения отрицательного сальдо ЕНС у налогоплательщика (до наступления срока уплаты по заявлению) денежные средства будут зачтены в образовавшуюся задолженность.

Заявление следует подавать в электронном виде несколькими способами: по ТКС или с помощью «Личных кабинетов». Зачет со стороны налоговой инспекции будет произведен не позднее рабочего дня, следующего за днем получения соответствующего заявления. В случае если положительное сальдо ЕНС будет меньше суммы налога, указанной в заявлении, то зачет будет осуществлен частично.

Зарезервированную сумму можно вернуть. Для этого в электронном виде нужно подать заявление об отмене зачета в счет исполнения предстоящих обязательств. Чтобы использовать зарезервированные суммы для погашения текущих начислений, подавать дополнительных заявлений не нужно, поскольку зарезервированная переплата будет использоваться автоматически.

В завершении мероприятия сотрудники налоговых органов ответили на вопросы, а также напомнили налогоплательщикам, что вся необходимая информация по ЕНС доступна на специальной промостранице на сайте ФНС России (https://www.nalog.gov.ru/rn26/ens/).

Облагается ли НДФЛ и страховыми взносами суммы возмещения работникам расходов на оплату медицинских осмотров

В Письме ФНС России от 22.05.2023 № БС-4-11/6374@ рассмотрен вопрос, касающийся обложения сумм возмещения работнику расходов по прохождению обязательных медицинских осмотров НДФЛ и страховыми взносами.

Так, в соответствии со ст. 214 Трудового кодекса РФ организация обязательных медицинских осмотров для указанных в ст. 220 ТК РФ категорий работников является обязанностью работодателя, и проведение их осуществляется на основании направления работодателя, выданного работнику.

В этой связи прохождение обязательного медицинского осмотра за счет средств работника, в том числе с последующей компенсацией работнику его расходов, не предусмотрено действующим законодательством РФ.

Но если организация все-таки компенсирует работникам суммы их расходов по прохождению ими самостоятельно обязательных медицинских осмотров, то такие суммы компенсации облагаются страховыми взносами в общеустановленном порядке как выплаты, производимые в рамках трудовых отношений.

В письме также отмечено, что оплата работодателем обязательных медицинских осмотров и психиатрических освидетельствований, прохождение которых обусловлено требованиями ст. 220 ТК РФ, не признается доходом, полученным работником в натуральной форме, и, следовательно, не влечет обязанности по уплате НДФЛ.

Источник: Письмо Министерства финансов Российской Федерации от 10.05.2023 № 03-15-07/42587@.

ИНФОРМАЦИЯ ДЛЯ НАЛОГОПЛАТЕЛЬЩИКОВ

С 01.01.2023 года изменился порядок учета налоговых обязательств и уплаты налогов. Федеральным законом «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» от 14.07.2022 года №263-ФЗ (далее – Федеральный закон № 263-ФЗ) введен институт Единого налогового счета. Все налогоплательщики перешли на уплату единого налогового платежа, а для учета налоговых обязательств открыты единые налоговые счета.

Уведомление об исчислении НДФЛ

Индивидуальные сверки по ЕНС с налогоплательщиками

Изменились реквизиты для уплаты налогов через ЕНС

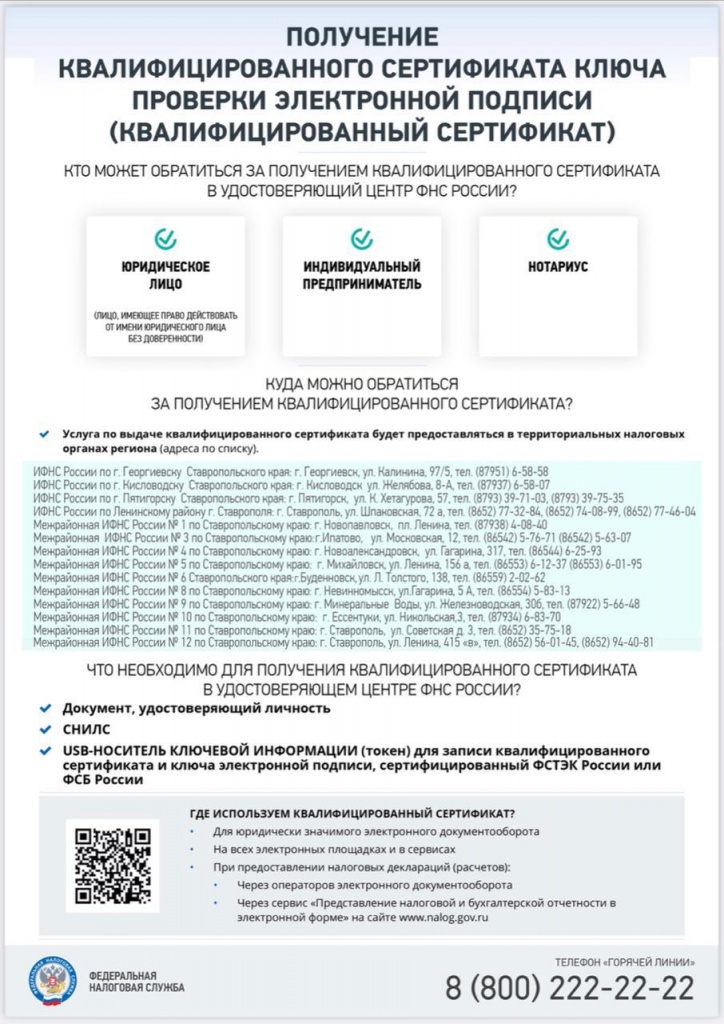

Перечень документов, необходимых для получения Квалифицированной электронной подписи (КЭП)

Федеральный закон «Об электронной подписи» от 06.04.2011 № 63-ФЗ

Для получения услуги по выпуску сертификатов ключей проверки электронной подписи УЦ ФНС России заявитель должен предоставить:

- документ, удостоверяющий личность;

- СНИЛС;

- ИНН ФЛ/ЮЛ;

- сертифицированный носитель ключевой информации формата USB Тип-А сертифицированный ФСБ России или ФСТЭК России, например: Рутокен ЭЦП 2.0, Рутокен S, Рутокен Lite, JaCarta ГОСТ, JaCarta-2 ГОСТ, JaCarta LT, ESMART Token, ESMART Token ГОСТ.

Можно предоставить уже использующийся ключевой носитель, если он имеет действующий сертификат соответствия ФСТЭК или ФСБ России.

Носитель для записи ключей электронной подписи и сертификата электронной подписи, а также документацию на ключевой носитель информации можно приобрести в аккредитованных удостоверяющих центрах:

1. «Такском», г. Ставрополь, улица Ленина, 458; тел. 8 (8652) 27-75-06.

2. СБИС «Тензор», г. Ставрополь, ул. Ленина, 219; тел. 8 (8652) 21-95-04.

3. СКБ «Контур», г. Ставрополь, ул. Кулакова, 16 В; тел. (8652) 20-50-20.

4. «Аском», г. Ставрополь, ул. Льва Толстого, 33; тел. 8 (8652) 95-10-95.

Более подробную информацию о порядке получения КЭП, а также ответы на часто задаваемые вопросы можно найти в разделе «Удостоверяющий центр ФНС России» сайта ФНС России.Внедрение института Единого налогового счета создаст

для бизнеса комфортные условия уплаты налогов

Государственной Думой Федерального Собрания РФ в первом чтении принят проект Федерального закона № 46702-8 «О внесении изменений в ч. I и II HК РФ», направленный на совершенствование порядка уплаты налогов и иных обязательных платежей, предусмотренных налоговым кодексом, и налогового администрирования.

Законопроектом предлагается введение института Единого налогового счета (ЕНС), в рамках которого для каждого налогоплательщика консолидируются в единое сальдо расчетов с бюджетом все подлежащие уплате и уплаченные с использованием единого налогового платежа налоги.

Предполагается, что внедрение новой системы исключит наличие у налогоплательщика одновременно задолженности и переплаты по разным видам налогов и обеспечит экономически обоснованный расчет суммы пеней на общую сумму задолженности перед бюджетом.

После внедрения ЕНС устанавливаются единые сроки уплаты налогов, что приведет к упрощению платежного календаря налогоплательщиков и позволит платить все налоги 1 раз в месяц единым налоговым платежом вместо различных дат уплаты при подаче деклараций для разных налогов.

Применение механизма ЕНС позволит создать для налогоплательщиков более комфортные условия уплаты налогов; сократит издержки участников расчетно-кассовых операций; сократит время оформления расчетных документов (необходимо указывать 2 реквизита ИНН и сумму платежа); сократит количество документов, формируемых налоговым органом для сальдирования расчетов по разным видам платежей (зачеты, уточнения платежей); обеспечит понятное и простое состояние расчетов плательщика с бюджетом при минимальном количестве ошибок, как со стороны плательщиков, так и налоговых органов.

Введение института единого налогового счета планируется одновременно с расширением сервисных возможностей ФНС: онлайн-доступности для плательщиков детализации начислений и уплаты налогов, а также дальнейшей интеграции с IT-платформами плательщиков в этой части. Таким образом, налогоплательщик будет видеть, сколько именно налогов и взносов он должен заплатить с точки зрения ФНС России.

Более подробную информацию о проекте ФНС России «ЕНС 36.6 – Здоровый расчет по налогам» можно получить в рамках семинара, который состоится 12 мая в 10:00 в онлайн-режиме. Присоединиться к нему можно по ссылке https://test05.tconf.rt.ru/c/2751114817.

ФНС России разъяснила порядок действий налогоплательщиков при блокировке оператором фискальных данных IP-адреса ККТ

В последнее время участились случаи DDoS-атак на технические средства операторов фискальных данных. В частности установлены случаи, когда злоумышленниками для атак используются IP-адреса контрольно-кассовой техники, используемой добросовестными налогоплательщиками. В целях защиты своих технических средств операторы фискальных данных временно блокируют IP-адреса, с которых поступает большое количество запросов, что, в свою очередь, приводит к невозможности передачи оператору фискальных данных, в том числе, фискальных данных от пользователя ККТ, IP-адрес ККТ которого был использован для DDoS-атаки и заблокирован оператором фискальных данных.

При выявлении факта непередачи пользователем ККТ фискальных данных в адрес оператора фискальных данных в связи с тем, что IP-адрес ККТ пользователя ККТ был заблокирован оператором фискальных данных в целях защиты от DDoS-атаки, следует учитывать, что фискальный накопитель должен исключать возможность формирования фискального признака для фискальных документов по окончании срока действия ключа фискального признака и в случае, если через 30 календарных дней с момента формирования фискального признака для фискального документа не будет получено подтверждение оператора для этого фискального документа.

Таким образом, в случае возникновения независящих от пользователя ККТ обстоятельств, не позволяющих исполнить в момент расчета обязанность по передаче фискальных данных оператору фискальных данных, такая обязанность должна быть исполнена пользователем ККТ незамедлительно после разблокировки его IP-адреса ККТ, но не позднее, чем по истечении 30 календарных дней.

Стоит также отметить, что административным правонарушением признается противоправное, виновное действие (бездействие) физического или юридического лица, за которое КоАП РФ или законами субъектов РФ об административных правонарушениях установлена административная ответственность. В соответствии с частями 1 и 4 статьи 1.5 КоАП РФ лицо подлежит административной ответственности только за те административные правонарушения, в отношении которых установлена его вина. Неустранимые сомнения в виновности лица, привлекаемого к административной ответственности, толкуются в пользу этого лица.

Вышеописанные обстоятельства могут служить доказательством отсутствия вины пользователя ККТ в непередаче в момент расчета фискальных данных в период указанной блокировки сайта оператором фискальных данных.

Важно отметить, что блокировка оператором фискальных данных IP-адреса ККТ, используемой добросовестным пользователем ККТ, должна осуществляться исключительно в случаях возникновения реальной угрозы для технических средств операторов фискальных данных, а разблокировка – незамедлительно после ликвидации угрозы техническим средствам оператора фискальных данных.

ФНС России особо подчеркивает, что злоупотребление оператором фискальных данных действиями по блокировке IP-адресов ККТ недопустимо и может квалифицироваться как нарушение оператором фискальных данных обязанности по обработке и передаче фискальных данных, ответственность за которое предусмотрено частью 7 статьи 14.5 КоАП РФ и которое влечет наложение административного штрафа на должностных лиц в размере от сорока тысяч до пятидесяти тысяч рублей; на юридических лиц – от пятисот тысяч до одного миллиона рублей.

Соответствующие разъяснения направлены по системе налоговых органов письмом ФНС России от 05.05.2022 № АБ-4-20/5532@.

Внедрение института Единого налогового счета создаст

для бизнеса комфортные условия уплаты налогов

Государственной Думой Федерального Собрания РФ в первом чтении принят проект Федерального закона № 46702-8 «О внесении изменений в ч. I и II HК РФ», направленный на совершенствование порядка уплаты налогов и иных обязательных платежей, предусмотренных налоговым кодексом, и налогового администрирования.

Законопроектом предлагается введение института Единого налогового счета (ЕНС), в рамках которого для каждого налогоплательщика консолидируются в единое сальдо расчетов с бюджетом все подлежащие уплате и уплаченные с использованием единого налогового платежа налоги.

Предполагается, что внедрение новой системы исключит наличие у налогоплательщика одновременно задолженности и переплаты по разным видам налогов и обеспечит экономически обоснованный расчет суммы пеней на общую сумму задолженности перед бюджетом.

После внедрения ЕНС устанавливаются единые сроки уплаты налогов, что приведет к упрощению платежного календаря налогоплательщиков и позволит платить все налоги 1 раз в месяц единым налоговым платежом вместо различных дат уплаты при подаче деклараций для разных налогов.

Применение механизма ЕНС позволит создать для налогоплательщиков более комфортные условия уплаты налогов; сократит издержки участников расчетно-кассовых операций; сократит время оформления расчетных документов (необходимо указывать 2 реквизита ИНН и сумму платежа); сократит количество документов, формируемых налоговым органом для сальдирования расчетов по разным видам платежей (зачеты, уточнения платежей); обеспечит понятное и простое состояние расчетов плательщика с бюджетом при минимальном количестве ошибок, как со стороны плательщиков, так и налоговых органов.

Введение института единого налогового счета планируется одновременно с расширением сервисных возможностей ФНС: онлайн-доступности для плательщиков детализации начислений и уплаты налогов, а также дальнейшей интеграции с IT-платформами плательщиков в этой части. Таким образом, налогоплательщик будет видеть, сколько именно налогов и взносов он должен заплатить с точки зрения ФНС России.

Более подробную информацию о проекте ФНС России «ЕНС 36.6 – Здоровый расчет по налогам» можно получить в рамках семинара, который состоится 12 мая в 10:00 в онлайн-режиме. Присоединиться к нему можно по ссылке https://test05.tconf.rt.ru/c/2751114817.

Налоговики сообщают: ИП и организациям продлили срок уплаты налога по УСН

Срок уплаты налога по упрощённой системе за 2021 год и I квартал 2022 года для индивидуальных предпринимателей и организаций из отдельных отраслей экономики продлевается на шесть месяцев с последующей рассрочкой в течение полугода (Постановление Правительства Российской Федерации от 30.03.2022 № 512).

Продление сроков уплаты налога по упрощённой системе предусмотрено для организаций и индивидуальных предпринимателей, осуществляющих отдельные виды экономической деятельности по перечню согласно приложению к Постановлению.

Принадлежность к соответствующей сфере бизнеса определяется по коду основного вида деятельности, указанному в ЕГРЮЛ или ЕГРИП по состоянию на 1 января 2022 года.

Организации и ИП, подходящие под установленные критерии и воспользовавшиеся правом на отсрочку, должны платить УСН-налог (авансовые платежи) равными частями в размере 1/6 подлежащей уплате суммы. Срок уплаты – ежемесячно, не позднее последнего числа месяца, начиная с месяца, следующего за месяцем, в котором наступил срок уплаты налога (авансовых платежей).

Таким образом, сроки уплаты налога по УСН за 2021 год переносятся для организаций (с 31.03.2022 г. на 31.10.2022 г.) и для ИП (с 30.04.2022 г. на 30.11.2022 г.). В свою очередь срок уплаты авансового платежа по УСН за I квартал 2022 года переносится для организаций и ИП с 25.04.2022 г. на 30.11.2022 г. В тоже время в новые сроки необходимо уплатить не всю сумму налога или авансового платежа, а одну шестую часть. Далее налогоплательщики уплачивают ежемесячно не позднее последнего числа месяца по одной шестой части суммы до полной уплаты налога или авансового платежа.

Напоминаем, что актуальные сведения о коде основного вида деятельности организации или ИП содержатся в выписке из ЕГРЮЛ/ ЕГРИП. Такая выписка может быть получена онлайн с использованием сервисов на сайте ФНС России: «Предоставление сведений из ЕГРЮЛ/ЕГРИП в электронном виде» (https://egrul.nalog.ru/index.html) и «Прозрачный бизнес» (https://pb.nalog.ru/index.html). Указанный актуальный код основного вида деятельности отражается в выписке в подразделе «Сведения об основном виде деятельности» раздела «Сведения о видах экономической деятельности Общероссийскому классификатору видов экономической деятельности».

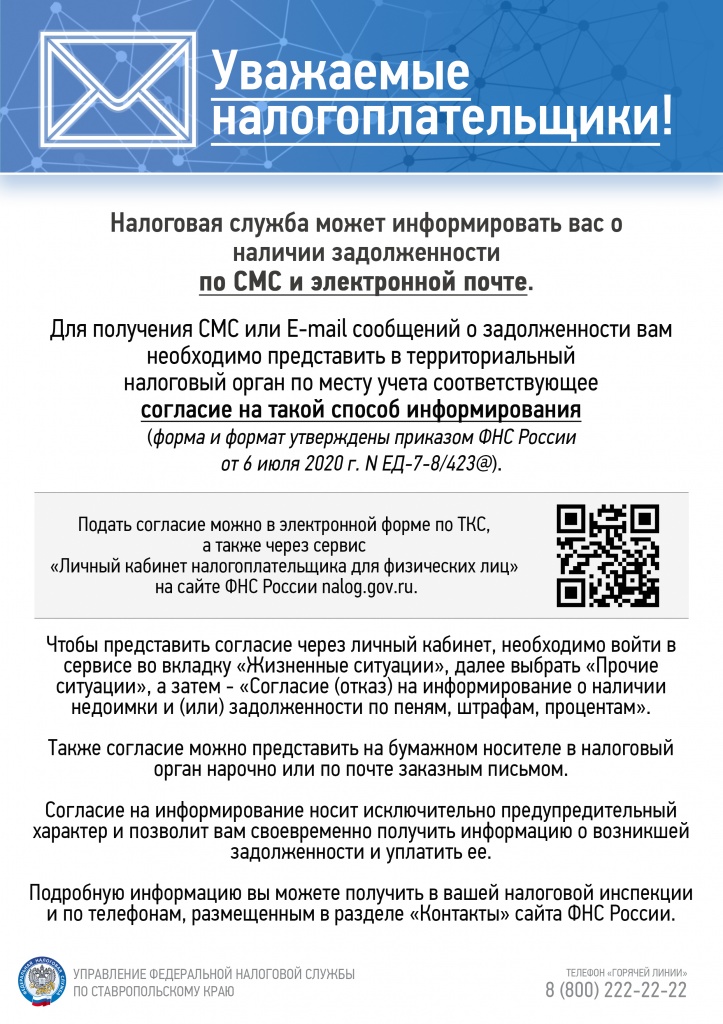

У налоговой службы появился новый формат информирования

У налоговой службы появилась возможность индивидуально информировать налогоплательщиков о задолженности по СМС и электронной почте.

Для получения СМС или E-mail сообщений о задолженности налогоплательщику необходимо представить в территориальный налоговый орган по месту учета соответствующее согласие на такой способ информирования (форма и формат утверждены приказом ФНС России от 6 июля 2020 г. N ЕД-7-8/423@). Подать согласие можно в электронной форме по телекоммуникационным каналам связи, а также через сервис «Личный кабинет налогоплательщика для физических лиц» на сайте ФНС России nalog.gov.ru.

Чтобы представить согласие через личный кабинет, необходимо войти в сервисе во вкладку «Жизненные ситуации», далее выбрать «Прочие ситуации», а затем - «Согласие (отказ) на информирование о наличии недоимки и (или) задолженности по пеням, штрафам, процентам».

Согласие на информирование носит исключительно предупредительный характер и позволит налогоплательщикам своевременно получить информацию о возникшей задолженности и уплатить ее.

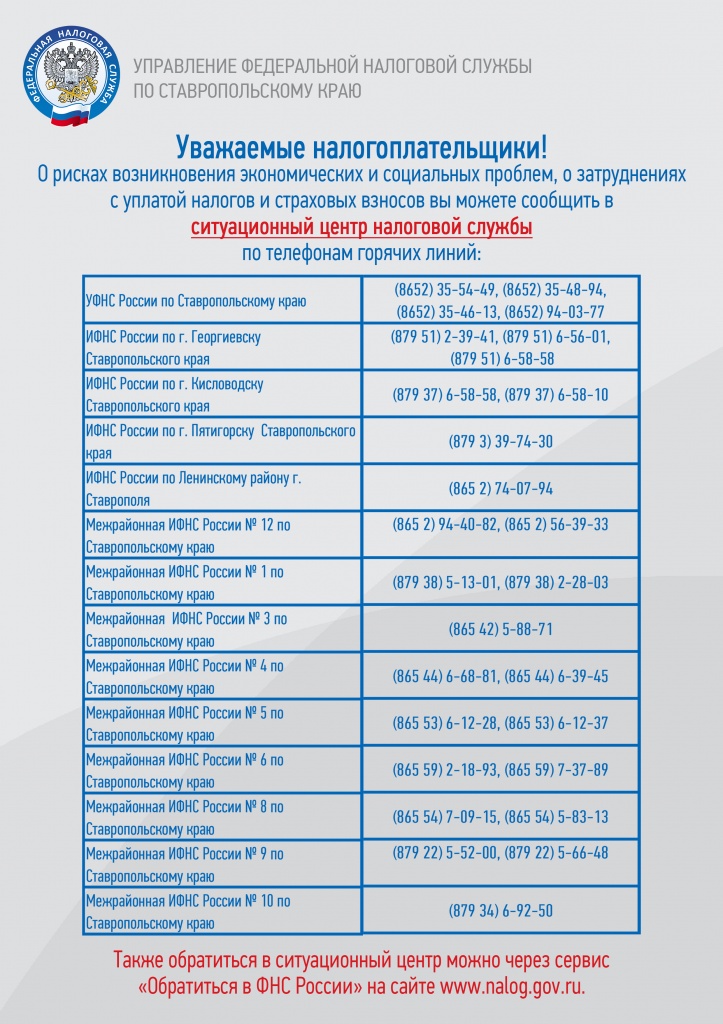

Об экономических и социальных проблемах налогоплательщики могут сообщить в ситуационный центр

В УФНС России по Ставропольскому краю функционирует ситуационный центр, осуществляющий сбор и мониторинг информации о рисках возникновения у налогоплательщиков экономических и социальных проблем, о затруднениях с уплатой налогов и страховых взносов.

Сообщить в ситуационный центр о затруднениях можно через сервис «Обратиться в ФНС России» на сайте www.nalog.gov.ru, а также по телефонам горячих линий.

Ситуационный центр функционирует при УФНС России по Ставропольскому краю, а также на базе территориальных налоговых инспекций.

Телефоны горячих линий ситуационных центров

в Ставропольском крае

|

УФНС России по Ставропольскому краю |

(8652) 35-54-49, (8652) 35-48-94, (8652) 35-46-13, (8652) 94-03-77 |

|

ИФНС России по г. Георгиевску Ставропольского края |

(879 51) 2-39-41, (879 51) 6-56-01, (879 51) 6-58-58 |

|

ИФНС России по г. Кисловодску Ставропольского края |

(879 37) 6-58-58, (879 37) 6-58-10 |

|

ИФНС России по г. Пятигорску Ставропольского края |

(879 3) 39-74-30 |

|

ИФНС России по Ленинскому району г. Ставрополя |

(865 2) 74-07-94 |

|

Межрайонная ИФНС России № 12 по Ставропольскому краю |

(865 2) 94-40-82, (865 2) 56-39-33 |

|

Межрайонная ИФНС России № 1 по Ставропольскому краю |

(879 38) 5-13-01, (879 38) 2-28-03 |

|

Межрайонная ИФНС России № 3 по Ставропольскому краю |

(865 42) 5-88-71 |

|

Межрайонная ИФНС России № 4 по Ставропольскому краю |

(865 44) 6-68-81, (865 44) 6-39-45 |

|

Межрайонная ИФНС России № 5 по Ставропольскому краю |

(865 53) 6-12-28, (865 53) 6-12-37 |

|

Межрайонная ИФНС России № 6 по Ставропольскому краю |

(865 59) 2-18-93, (865 59) 7-37-89 |

|

Межрайонная ИФНС России № 8 по Ставропольскому краю |

(865 54) 7-09-15, (865 54) 5-83-13 |

|

Межрайонная ИФНС России № 9 по Ставропольскому краю |

(879 22) 5-52-00, (879 22) 5-66-48 |

|

Межрайонная ИФНС России № 10 по Ставропольскому краю |

(879 34) 6-92-50 |

Получить имущественный налоговый вычет стало проще и быстрее

Федеральным законом от 20.04.2021 № 100-ФЗ в статью 220 НК РФ внесены изменения, согласно которым неиспользованный остаток имущественных налоговых вычетов по расходам на приобретение жилья и уплату процентов можно получить в упрощённом порядке.

Так, по итогам года в отношении всех физических лиц, у которых имеется неиспользованный остаток имущественного налогового вычета, ФНС России проведет проверку всех условий и при наличии возможности получения вычета сформирует в личном кабинете предзаполненное заявление для его утверждения. Представление в налоговый орган декларации 3-НДФЛ и каких-либо подтверждающих документов в таком случае не требуется.

Упрощенный порядок будет применяться, начиная с доходов 2021 года, и распространяется на имущественные налоговые вычеты, право на получение которых возникло с 2020 года (пункт 3 Федерального закона № 100-ФЗ).

При этом для проведения полноценных автоматизированных проверок права на вычет информационные ресурсы налоговых органов должны располагать сведениями о доходах физических лиц за соответствующий год. Согласно п. 2 ст. 230 НК РФ срок представления налоговыми агентами сведений о доходах физических лиц за 2021 год - 1 марта 2022 года. В связи с этим формирование предзаполненных заявлений на получение остатка имущественных налоговых вычетов будет производиться не ранее указанной даты.

Согласно положениям ст. 221.1 НК РФ налоговый орган размещает в личном кабинете налогоплательщика предзаполненное заявление или направляет сообщение о невозможности получения налогового вычета в упрощенном порядке с указанием соответствующих причин в срок не позднее 20 марта года, следующего за истекшим налоговым периодом (по сведениям, представленным до 1 марта); не позднее 20 рабочих дней - в случае представления сведений налогового агента после 1 марта.

Статьей 88 НК РФ предусмотрено, что камеральная налоговая проверка на основе заявления о получении налоговых вычетов в упрощенном порядке проводится в течение 30 календарных дней со дня представления такого заявления, а камеральная налоговая проверка представленной налоговой декларации, в том числе с заявленными налоговыми вычетами, проводится в течение трех месяцев со дня ее представления.

УФНС России по СК рекомендует заинтересованным налогоплательщикам получить вычеты в упрощенном порядке, используя возможности электронного сервиса «Личный кабинет для физических лиц» (nalog.gov.ru).

Как получить новый налоговый вычет за занятия спортом

С начала нынешнего года у любителей здорового образа жизни появилась возможность компенсировать часть затрат на физкультурно-оздоровительные услуги. При этом оформить их можно будет не только на себя, но и на детей, в том числе усыновленных или подопечных, в возрасте до 18 лет. Получить социальный вычет налогоплательщики смогут с доходов 2022 года. Однако чтобы воспользоваться данной льготой, необходимо соблюсти ряд условий (Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации» № 88-ФЗ от 05.04.2021).

Для получения вычета на спорт необходимо, чтобы физкультурно-спортивная организация или индивидуальный предприниматель были включены в утверждаемый ежегодно Правительством РФ соответствующий перечень. В случае отсутствия организации или ИП в этом перечне налогоплательщик не вправе претендовать на получение социального вычета по НДФЛ.

Максимальная сумма затрат на физкультуру и спорт, с которых можно получить налоговый вычет, - 120 000 рублей в год. Возврату подлежат 13% от потраченной суммы. Причем этот вычет предоставляется не отдельно, а в совокупности с другими социальными вычетами (на лечение, обучение самого налогоплательщика и др.).

Получить вычет можно через работодателя в год оплаты физкультурно-оздоровительных услуг или непосредственно в налоговой инспекции, представив декларацию 3-НДФЛ по истечении года, в котором были оплачены услуги. Еще один способ - самостоятельно направить декларацию с помощью «Личного кабинета налогоплательщика для физических лиц».

Для получения вычета потребуется представить копию договора на оказание физкультурно-оздоровительных услуг и кассовый чек, выданный на бумажном носителе или в электронной форме (в соответствии с требованиями, установленными Федеральным законом от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации»). Помимо названных документов также нужно представить копию свидетельства о рождении ребенка, в случае оформления вычета по расходам на спортивные занятия детей.

Как платить по новым правилам налоги на доходы по банковским вкладам

С начала 2022 года гражданам впервые будет начислен налог на доход, который они получили в прошлом году в виде процентов по банковским вкладам.

Напомним, что с 1 января 2021 года в силу вступил закон, внесший поправки в Налоговый кодекс РФ в части налогообложения доходов по вкладам (остаткам на счетах). Согласно новому положению налогом облагается сумма полученных процентов, превышающая произведение 1 млн рублей на ключевую ставку Центрального Банка России, действующую на 1 января года, за который начисляется налог.

Ставка НДФЛ предполагается одинаковая и для резидентов, и для нерезидентов – 13%. При исчислении налога суммируются проценты по всем вкладам и счетам, независимо от того, в одном банке налогоплательщик хранит свои сбережения или в нескольких.

На доходы по вкладам в иностранной валюте тоже придется заплатить 13% НДФЛ по вышеприведенной методике. Для вычисления конечной суммы налогового платежа в бюджет валютный доход придется конвертировать в российские рубли по курсу Центробанка на момент выплаты процентов. Изменение размера валютного вклада из-за колебаний курса при расчете суммы НДФЛ не учитывается. Также не будет учитываться и доход по рублевым счетам, процентная ставка по которым в течение года не превышает 1% годовых, а также процентные доходы по счетам эскроу.

Дата заключения договора на открытие вклада в банке, а также периодичность выплаты процентов по вкладу не влияют на порядок обложения НДФЛ процентов. При расчете суммы НДФЛ проценты будут учитываться за тот год, в котором они были фактически получены. При этом если проценты зачисляются банком в счет пополнения того же вклада клиента, доход в виде таких процентов учитывается при обложении НДФЛ в том налоговом периоде, в котором было зачисление этих процентов.

Отметим, что налоговый орган самостоятельно рассчитает сумму налога по окончании года на основе сведений от банков и направит физлицу уведомление на уплату НДФЛ. Уплатить этот налог за 2021 год вкладчикам предстоит не позднее 1 декабря 2022 года. Декларировать такие доходы или каким-либо образом их оформлять гражданам не требуется.

Зарегистрировать юрлицо и ИП на Ставрополье удобно и доступно

С 1 марта 2022 года истекают полномочия налоговых инспекций в городах и районах края по приёму документов для регистрации юридических лиц и индивидуальных предпринимателей, которыми они были наделены в связи с созданием Единого регистрационного центра.

Напомним, что с 2010 года регистрирующим органом на территории края является Межрайонная ИФНС России № 11 по СК, куда необходимо представлять документы для регистрации юр лиц и ИП. Осуществить это можно одним из установленных законом способов: личное обращение, почтовое отправление с объявленной ценностью, через МФЦ, а также в форме электронных документов, подписанных усиленной квалифицированной электронной подписью (КЭП) заявителя или нотариуса. Отметим, что с начала нынешнего года руководители организаций и ИП при смене или обновлении электронной подписи должны обращаться в ФНС и к ее доверенным лицам. Возможность направить в электронном виде документы для регистрации реализована также в «Личном кабинете ИП» и «Личном кабинете ЮЛ».

По общему правилу подпись заявителя должна быть засвидетельствована в нотариальном порядке. Нотариальное удостоверение не требуется, если документы направлены в инспекцию в форме электронных документов, подписанных КЭП. Также не требуется нотариальное удостоверение подписи физического лица при регистрации в качестве индивидуального предпринимателя в случае представления заявления в регистрирующий орган самостоятельно или через МФЦ лично заявителем с представлением документа, удостоверяющего личность.

Если документы в регистрирующий орган направляются в электронной форме, в том числе через МФЦ, госпошлина не уплачивается.

В настоящее время в населённых пунктах края действуют 278 МФЦ, в которых обеспечены комфортные условия для оказания услуги по приёму документов для госрегистрации юрлиц и ИП. Получить информацию об адресах и телефонах МФЦ, записаться на приём можно на сайте МФЦ СК umfc26.ru.

Информация об адресе и времени работы регистрирующего органа, о порядке государственной регистрации юридических лиц и индивидуальных предпринимателей, реквизитах для уплаты государственной пошлины, а также программное обеспечение для заполнения соответствующего заявления размещены на сайте ФНС nalog.gov.ru в рамках сервисов «Государственная регистрация ЮЛ и ИП», «Создай свой бизнес», «Адрес и платёжные реквизиты Вашей инспекции».

Информационное сообщение

Управление Федеральной налоговой службы по Ставропольскому краю информирует, что Федеральным законом от 20.04.2021 № 100-ФЗ в статью 220 Налогового кодекса Российской Федерации внесены изменения, согласно которым неиспользованный остаток имущественных налоговых вычетов по расходам на приобретение жилья и уплату процентов можно получить в упрощённом порядке.

Тем налогоплательщикам, у которых имеется неиспользованный остаток имущественных налоговых вычетов, налоговыми органами после проверки всех условий будет направлено в личный кабинет налогоплательщика сообщение о возможности получения вычетов в упрощенном порядке, либо об отсутствии такой возможности.

При наличии возможности получения вычета в личный кабинет налогоплательщика также будет направлено предзаполненное заявление на получение вычетов. После согласия налогоплательщика с предзаполненным заявлением оно будет направлено в налоговый орган для принятия решения.

Представление в налоговый орган декларации 3-НДФЛ и каких-либо подтверждающих документов в таком случае не требуется.

Лица, не имеющие личного кабинета налогоплательщика, налоговыми вычетами в упрощенном порядке воспользоваться не смогут.

Пунктом 4 статьи 221.1 Налогового кодекса для налоговых органов установлены сроки размещения в личном кабинете налогоплательщика данных для заполнения заявления или сообщения о невозможности получения налогового вычета в упрощенном порядке:

- не позднее 20 марта года, следующего за истекшим налоговым периодом, в отношении сведений, представленных в налоговые органы до 1 марта года, следующего за истекшим налоговым периодом;

- в течение 20 рабочих дней, следующих за днем представления сведений, в отношении сведений, представленных в налоговые органы после 1 марта года, следующего за истекшим налоговым периодом

Указанные ограничения связаны с необходимостью получения налоговыми органами сведений о доходах физических лиц для предварительного подтверждения права на вычеты, которые соответствии с Налоговым кодексом должны представлены налоговыми агентами в налоговые органы не позднее 1 марта 2022 года.

Таким образом, учитывая положения пункта 4 статьи 221.1 Налогового кодекса, формирование предзаполненных заявлений на получение остатков имущественных налоговых вычетов, перешедших на 2021 год, и их размещение в личном кабинете налогоплательщика будет производиться не ранее 1 марта 2022 года.

Данный порядок применяется, начиная с доходов 2021 года, и распространяется на имущественные налоговые вычеты, право на получение которых возникло с 2020 года.

Статьей 88 Налогового кодекса предусмотрено, что камеральная налоговая проверка на основе заявления о получении налоговых вычетов в упрощенном порядке проводится в течение 30 календарных дней со дня представления такого заявления, а камеральная налоговая проверка представленной налоговой декларации, в т.ч. с заявленными налоговыми вычетами, проводится в течение трех месяцев со дня ее представления.

Учитывая изложенное, с целью сокращения сроков предоставления имущественных налоговых вычетов Федеральная налоговая служба рекомендует физическим лицам - пользователям сервиса «Личный кабинет налогоплательщика», имеющим неиспользованный остаток имущественных налоговых вычетов, переходящий на 2021 год, и у которых право на данные вычеты возникло в 2020 году, получить вычеты в упрощенном порядке, т.е. без представления налоговой декларации в налоговый орган, подписав предзаполненное заявление из личного кабинета налогоплательщика.

Налоговая служба сообщает о мошеннических действиях

В налоговую службу региона поступают обращения граждан о мошеннических действиях: налогоплательщикам поступают звонки с предложением уплатить имущественные налоги за 2021 год по ложным реквизитам.

УФНС России по Ставропольскому краю обращает внимание, что в текущем году уплачиваются имущественные налоги за 2020 год. Уплата налогов за 2021 будет осуществляться осенью 2022 года.

Также ведомство напоминает, что уплата имущественных налогов осуществляется на основании налогового уведомления. Уведомления для пользователей личного кабинета размещены в личном кабинете. Гражданам, у которых личного кабинета нет, уведомления направлены по адресу места жительства.

Налоговая служба призывает граждан уплачивать налоги только проверенными способами и по достоверным реквизитам. Проверить адрес и платежные реквизиты можно на сайте ФНС России www.nalog.gov.ru в сервисе «Адрес и платежные реквизиты Вашей инспекции». При подключении к личному кабинету уплатить налоги можно через сервис.

Будьте внимательны и не поддавайтесь на уловки мошенников!

К должникам применяются меры принудительного взыскания.

Срок уплаты имущественных налогов истек 1 декабря. В отношении граждан, не исполнивших свои налоговые обязательства, применяются меры принудительного взыскания. Для начала должнику направляют требование с предложением уплатить суммы в установленный срок. В случае неуплаты или неполной уплаты в суд направляется заявление о взыскании за счет имущества физического лица. По решению суда возбуждается исполнительное производство о взыскании. Налоговыми органами ежедневно начисляется пеня до того момента, пока задолженность не будет полностью погашена. Кроме того, должник обязан будет уплатить исполнительский сбор в размере семи процентов от подлежащей взысканию суммы или стоимости взыскиваемого имущества, но не менее одной тысячи рублей с должника-гражданина. Перед заграничными поездками стоит обратить особое внимание на такую меру к должникам, как запрет на вылет из страны, если сумма задолженности свыше тридцати тысяч рублей. Прежде чем планировать отдых за границей, необходимо убедиться, что задолженности нет. Узнать о наличии задолженности и оплатить ее можно в «Личном кабинете налогоплательщика для физических лиц» на сайте www.nalog.gov.ru, а также в мобильном приложении «Налоги ФЛ».

Что будет, если не заплатить имущественные налоги вовремя, расскажет видеоролик на сайте ФНС России.

На сайте ФНС России опубликован видеоролик о последствиях неуплаты задолженности по имущественным налогам физических лиц. Срок уплаты истек 1 декабря. Заплатить налоги можно как лично через банк, так и с помощью сервиса ФНС России на сайте www.nalog.gov.ru «Личный кабинет налогоплательщика для физических лиц» или мобильного приложения «Налоги ФЛ». Как предупреждает видеоролик, размещенный в разделе «Видеоматериалы», в случае неуплаты уже со 2 декабря началось начисление пеней. Впоследствии неуплата может привести к ограничению выезда за границу, аресту счетов и распродаже личного имущества должника. Если государство задействует принудительные механизмы взыскания долга, то налогоплательщику помимо долга и пеней придется заплатить государственную пошлину и исполнительский сбор Федеральной службы судебных приставов. Для упрощения уплаты налогов специалисты налоговой службы рекомендуют зарегистрироваться в сервисе «Личный кабинет налогоплательщика для физических лиц». Для этого нужно один раз обратиться в любую налоговую инспекцию и получить логин и пароль. С помощью сервиса пользователь сможет не только оплачивать налоги онлайн, но и отправлять заявления на получение льгот и налоговых вычетов, обращаться за разъяснениями, а также отслеживать информацию о своем имуществе.

Налоговая служба призывает расстаться с долгами в уходящем году.